Guida di sopravvivenza per questi giorni surreali.

Con la puntualità di un orologio svizzero, la politica italiana torna a mettere in scena un Truman Show: uno spettacolo a beneficio di taccuini e telecamere ma con nessuna attinenza con la realtà.

Ovviamente parlo della delega fiscale, approvata dal governo il 5 ottobre scorso (e basata su un documento delle Commissioni Finanze di Camera e Senato approvato a larghissima maggioranza il 30 giugno) e attualmente all’esame della Commissione Finanze della Camera.

Proviamo a far chiarezza. Al solito, con alcune domande e risposte.

1) LA DELEGA FISCALE CONTIENE UN AUMENTO DELLE TASSE?

No.

2) NON CI CREDO. SECONDO ME SI.

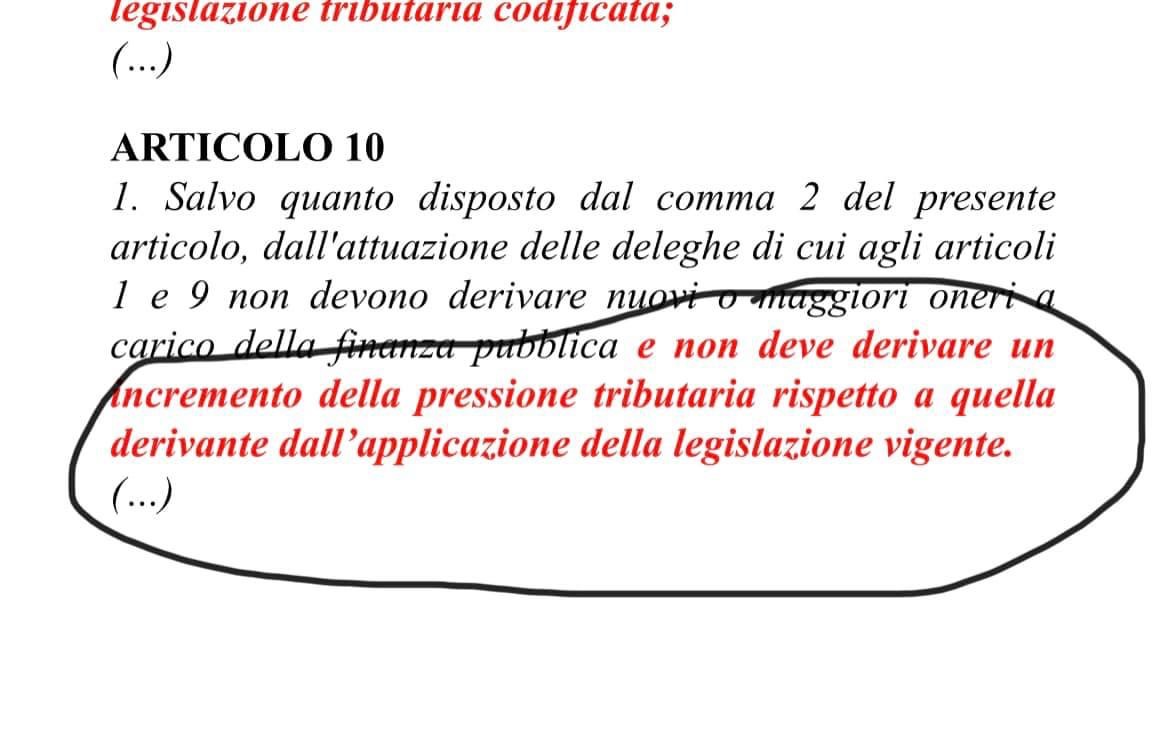

La prima foto, qui sopra, mostra la nuova versione dell’articolo 10 così come è stata inviata domenica sera a tutti i partiti, come proposta di accordo finale da parte del relatore e del governo.

Dice che da questa delega “non deve derivare nessun incremento della pressione tributaria”.

3) AH. OK. MA SICURAMENTE LA RIFORMA DEL CATASTO AUMENTERÀ LE TASSE SULLA CASA.

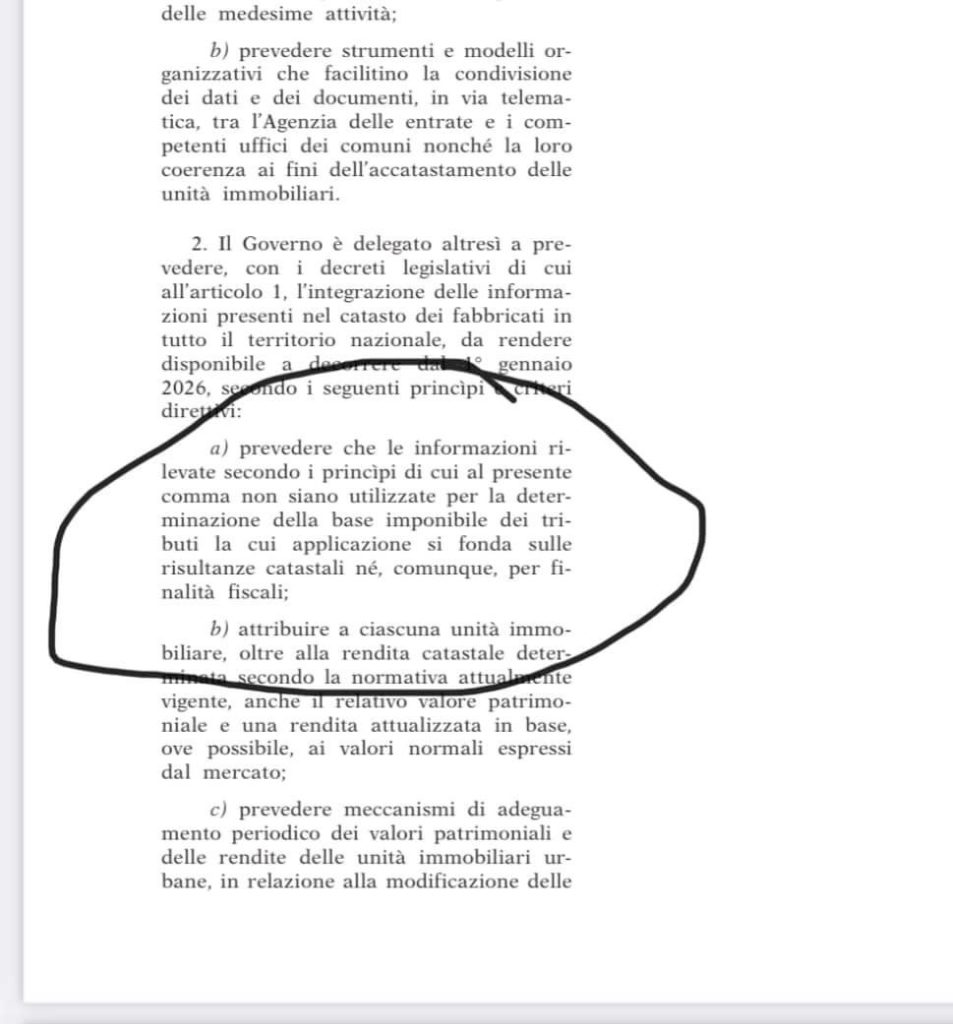

La seconda foto, sempre qui sopra, mostra l’articolo 6 della legge delega, sia come uscito dal consiglio dei ministri il 5 ottobre, sia come confermata dal voto della Commissione Finanze pochi giorni fa.

4) CHE NOIA TUTTE STE LEGGI. E QUESTA CHE DICE?

Dice che la fotografia dei valori di mercato (per completare la quale serviranno 5 anni) non può essere usata – ne’ ora, ne’ tra 5 anni, ne’ mai – per fare pagare le tasse immobiliari in modo diverso da quello attuale (ne’ Imu, ne’ imposta di registro) ne’ per modificare i criteri di accesso all’Isee, o nessuna delle balle che stanno raccontando da mesi.

5) MA COME, STA SCRITTO PROPRIO COSÌ?

Si. Leggi.

6) E ALLORA CHE SI FA A FARE?!

Lo abbiamo già detto un migliaio di volte, ma è giusto ripeterlo.

Per far sì che il governo del 2026 possa affrontare il tema catasto avendo gli strumenti per capire cosa succederebbe ai proprietari di seconde case e di immobili commerciali/produttivi (chi ci guadagna, chi ci perde) se davvero in futuro si trovasse una maggioranza parlamentare per ragionare di riforma.

7) E COME MAI INVECE DI CATASTO SI PARLA LO STESSO, ANCHE SENZA AVERE I DATI?

Perché (parte della) politica italiana si trova molto a suo agio a parlare senza dati. Così si può dire quello che si vuole, senza preoccuparsi troppo della realtà.

8 )MA ALMENO È VERO CHE C’È LA STANGATA SUI BOT?

No, non è vero neanche questo.

9) ME LA SPIEGHI BENE, CHE QUESTA PROPRIO NON L’HO CAPITA?

Ci provo.

Una persona può ricevere reddito dall’impiego del proprio lavoro (lo stipendio) o del proprio capitale (impiegato in risparmio o immobili, ad esempio).

Nel primo caso (i redditi da lavoro e pensione) si viene tassati con le aliquote ordinarie dell’Irpef, che nell’ultima legge di bilancio abbiamo modificato abbassando il carico fiscale di 7 miliardi annui.

Nel secondo caso (i redditi da capitale) si viene tassati in modo estremamente confuso, inefficiente e iniquo.

10) CIOÈ?

Immaginate di avere un capitale di 100.000 euro.

Se lo avete in BOT, quello che guadagnate vi viene tassato al 12,5%.

Se invece lo avete in azioni, quello che guadagnate vi viene tassato al 26%.

Se lo avete in previdenza complementare, quello che guadagnate durante la fase di maturazione vi viene tassato al 20%.

Se lo avete in un appartamento che affittate, quello che ne ricavate vi viene tassato al 21%.

Se lo avete in un negozio (o un capannone) che affittate, quello che ne ricavate vi viene tassato al 43% (se avete un reddito annuo superiore a 50.000).

11) UN BEL CAOS, IN EFFETTI. MA CHE C’È DI MALE?

La decisione su dove impiegare il vostro risparmio (tra le opzioni alternative precedenti) dovrebbe essere guidata solo da quanto vi rendono le diverse opzioni. Così che il risparmio possa andare là dove è maggiormente capace di creare valore per chi lo riceve e per chi lo presta.

Lo Stato, fissando tassazioni così radicalmente diverse, interferisce in questa scelta alterando il rendimento che ne ricavate. E così facendo, distorce la vostra scelta.

12) MA NON È GIUSTO INDIRIZZARE LE SCELTE DI RISPARMIO?

Beh qui dipende da come la pensate sul ruolo dello Stato in un’economia di mercato.

Ma mettiamola così: siamo sicuri che chi mette a disposizione di un’impresa un proprio immobile (per far nascere una nuova attività produttiva) debba essere tassato quasi 4 volte di più rispetto a chi usa lo stesso ammontare di risparmio per prestare i soldi allo Stato?

13) HO CAPITO. MA QUINDI NELLA RIFORMA FISCALE CHE VOLETE FARE?

Mettere ordine in quel caos.

Idealmente, la tassazione sui diversi impieghi del proprio risparmio dovrebbe essere unica, proprio per non distorcere le scelte delle famiglie.

Ma abbiamo subito capito che, dato il caos di cui sopra, sarebbe stato troppo brusco.

Allora abbiamo detto: intanto riordiniamo questo caos avendo solo due aliquote (anziché una) sui rendimenti del capitale: una ordinaria, e una ridotta. In modo da almeno attenuare il problema.

14) E QUALI SONO QUESTE ALIQUOTE?

In una legge delega di solito non si mettono i numeri, ma i principi.

15) ALLORA C’È DAVVERO IL RISCHIO DELLA STANGATA!

No. Vedi la prima foto allegata. Dalla riforma fiscale non può derivare nessun aumento della pressione tributaria (dopo che in legge di bilancio l’abbiamo ridotta di 8 miliardi annui, più altri 6,8 con l’assegno unico).

16) MI PUOI FARE UN ESEMPIO, ANCORA NON CAPISCO.

Immaginate (come probabile) che una delle due aliquote sia il 26%, quella che attualmente viene applicata alle attività finanziarie non pubbliche.

Vuol dire che, nell’esempio di sopra, se ho un immobile che affitto a fini commerciali o produttivi, la mia tassazione su quanto ci guadagno scende dal 43% (se ho un reddito superiore a 50.000 annui) al 26%.

Vale a dire, si realizza la cedolare secca sugli immobili commerciali, che proprio il centrodestra (tra gli altri) chiede da anni.

17) OK. MA NON FARE IL FURBO PERÒ. VUOL ANCHE DIRE CHE SE L’ALIQUOTA RIDOTTA FOSSE SUPERIORE AL 12,5%, SI AUMENTEREBBE LA TASSAZIONE SUI TITOLI DI STATO.

Non abbiamo mai ricevuto proposte dal centrodestra di fissare le due aliquote al 12,5% e 26%.

Se arrivano, ne discutiamo.

Non mi sentirei a mio agio con me stesso, tuttavia, se non vi ricordassi che attualmente i titoli di stato hanno rendimenti vicini allo zero (anche se l’altro giorno un deputato leghista della Commissione Finanze – che spesso si vanta delle sue competenze da commercialista – tentava di spiegarci che invece i BOT sono al 8%).

Vuol dire, ad esempio, che se una persona ha 10.000 in titoli di stato, al momento lo stesso Stato gli preleva circa 12,5 euro all’anno.

Se l’aliquota fosse, dico un numero a caso, 13%, il prelievo fiscale salirebbe di 50 centesimi all’anno.

Se l’aliquota fosse, dici un altro numero totalmente a caso, 15%, il prelievo fiscale salirebbe di 2,5 euro all’anno.

18) SCUSA FAMMI CAPIRE.

NELLA RIFORMA C’È SCRITTO CHIARAMENTE CHE:

i) LA PRESSIONE FISCALE NON AUMENTA

ii) LE TASSE SUGLI IMMOBILI NON AUMENTANO

iii) ANCHE STA STORIA DELLA “STANGATA SUI BOT” HO CAPITO CHE È UNA MONTATURA.

MA ALLORA PERCHÉ ALCUNI PARTITI SI SONO TIRATI INDIETRO ALL’ULTIMO?

Andrebbe chiesto a loro, possibilmente da qualcuno che verifichi le loro affermazioni.

Anche perché la riforma contiene decine di altre cose utili a famiglie e imprese, dall’abolizione dell’IRAP al miglioramento del sistema forfettario in aiuto al contribuente, dalla semplificazione per gli autonomi alla digitalizzazione delle detrazioni, dalla codificazione tributaria alla semplificazione fiscale per i bilanci delle imprese, fino ad arrivare agli incentivi per l’occupazione femminile.

Ma quando governi, e ti occupi di fisco, sei costretto a fare i conti con la realtà, e non solo col manifesto elettorale.

E questa occasione, tra microfoni che volano e balle raccontate in tv e sui giornali, offre agli italiani l’occasione di capire quali partiti sono pronti per una cosa e quali non riescono proprio ad abbandonare l’altra.