Il primo grafico mostra quanto ci è costato in media, ogni anno, emettere titoli del debito pubblico. L’anno scorso abbiamo toccato il livello minimo: sui titoli emessi abbiamo pagato in media solo lo 0,1% di interesse.

Da qualche giorno i rendimenti dei nostri titoli di stato stanno osservando un brusco aumento: da 1,3% di fine gennaio al 1,7% odierno ( = rendimento del Btp decennale).

E la tendenza inflazionistica (associata alle conseguenti mosse della Bce, che prima o poi non solo smetterà di acquistare titoli di Stato ma darà il via a rialzi dei tassi a breve termine) alimenta i timori che la festa del “debito gratis” stia per finire.

Molti quindi si chiedono: che conseguenza avrà tutto questo sulla finanza pubblica italiana?

La risposta è semplice, ma duplice: le conseguenze saranno ovviamente negative ( = l’aumento della spesa per interessi – a parità di altre condizioni – aumenta il deficit e quindi il debito, che a sua volta aumenta il rischio-paese e quindi i tassi di interesse), ma si dispiegheranno abbastanza lentamente.

Perché “abbastanza lentamente”?

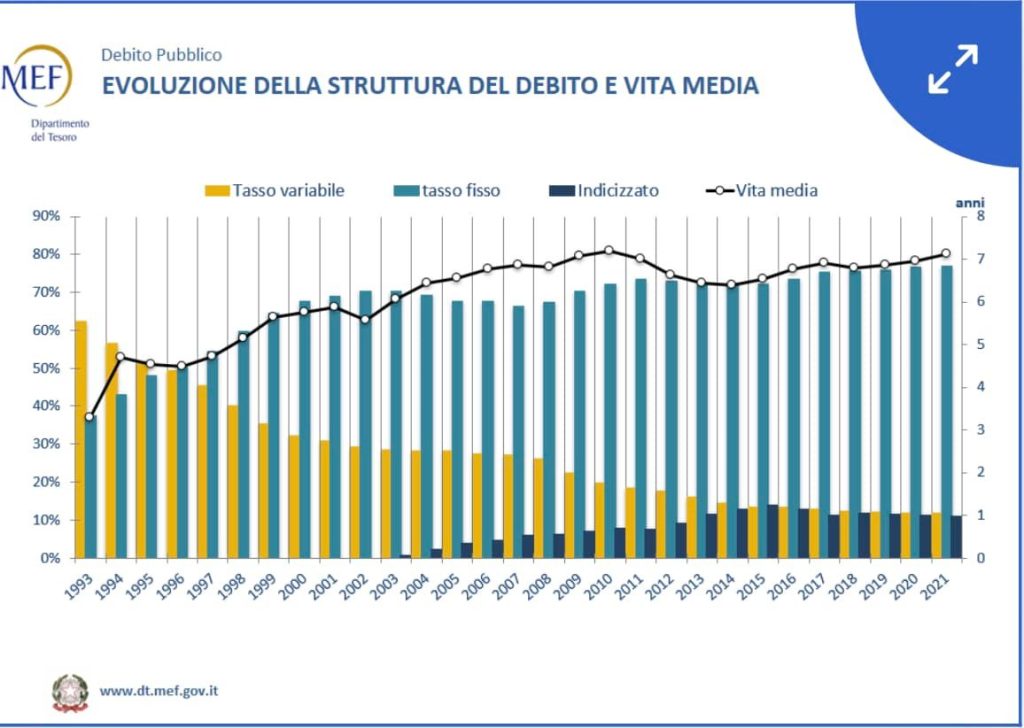

Ce lo spiega il secondo grafico.

Negli ultimi 30 anni i tecnici del Mef (coloro che, nel Dipartimento del Tesoro, si occupano di debito pubblico) hanno compiuto due azioni decisive:

1) hanno ridotto (dal 60% al 10%) la quota di debito a tasso variabile, a favore di quella a tasso fisso.

Questo ovviamente ha permesso di “proteggerci” contro l’aumento dei tassi, come sa chiunque di noi abbia un mutuo.

2) hanno raddoppiato (da 3,5 a 7 anni) la durata media del nostro debito: vale a dire, l’orizzonte medio entro cui i nostri titoli devono essere rimborsati.

Qui il meccanismo è appena un po’ più complicato, per i non-addetti ai lavori. Facciamo un esempio semplice per provare a capire:

immaginate di avere un debito pubblico composto di soli titoli a un anno (e, per semplicità, di avere deficit zero, così che non dobbiate emettere debito per finanziare il deficit): significa che ogni 12 mesi dovete emettere un ammontare corrispondente al 100% del vostro debito per rimborsare quello in scadenza. E se nel frattempo sono aumentati i tassi, le nuove emissioni “incorporeranno” in pieno quell’aumento.

Se invece avete un debito composto solo da titoli a 10 anni, il “momento delle verità” è rimandato, perché solo tra 10 anni dovrete fare le emissioni che vi “presenteranno il conto” dell’aumento dei tassi nel frattempo avvenuto.

La realtà ovviamente è più complessa: non solo ogni anno ci sono anche le emissioni da fare per coprire il deficit del settore pubblico, ma in un dato momento convivono titoli con scadenza diversa. Ecco perché si parla di “durata media” del debito. Ma il concetto non cambia: maggiore e’ la durata media, più lento è il passaggio dall’aumento dei tassi al vero impatto sui conti pubblici, che si registra quando devo materialmente sborsare gli interessi passivi da corrispondere a chi ha comprato i nostri titoli; cioè – per chi ha studiato un po’ di economia – quando aumenta il costo medio del debito, e non semplicemente quello marginale.

Per entrambi questi motivi – non piovuti dal cielo ma determinati da precise scelte tecniche – se ora dovessimo assistere ad un brusco aumento dei tassi di interesse sulle nostre emissioni, ci vorrà un po’ di tempo prima che gli effetti si vedano sul nostro deficit e sulla sostenibilità delle nostre finanze pubbliche. Prima cioè di innescare un pericoloso circolo vizioso, che in passato ha creato molti problemi ad alcuni Stati europei.

In conclusione:

Finora i nostri conti pubblici sono stati protetti da scelte tecnico-politiche sovranazionali (come il “whatever it takes” del 2012 e il Quantitative Easing della Bce dal 2015 in poi) e da scelte tecniche nazionali, cioè le due che vi ho illustrato. Prese, queste ultime, da funzionari del Mef spesso messi in questi anni sotto cialtronesca accusa (il “complotto sui derivati” ecc) da “politici” che non riescono neanche a iniziare a comprendere di cosa accidenti stiamo parlando.

Questa scelte tecniche nazionali (o internazionali) ci hanno consentito e ci consentiranno un po’ di tempo per prendere le decisioni giuste per adeguare la nostra politica economica al nuovo contesto.

E queste decisioni potranno e dovranno essere prese dalla politica nazionale.

Se lo vorrà fare o meno, e se ne sarà in grado o meno, questo è tutto un altro paio di maniche.