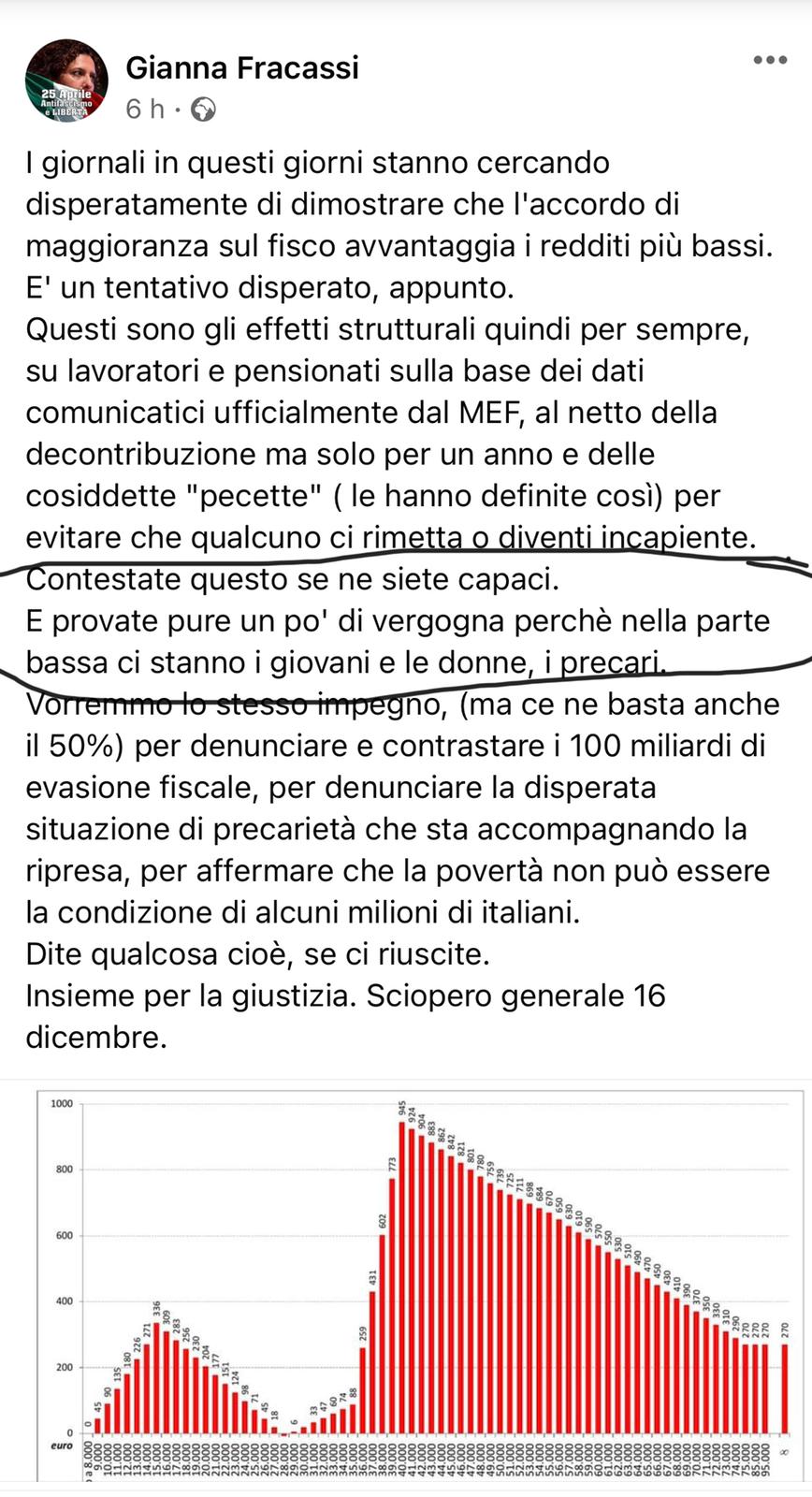

La vice-segreteria della Cgil – Gianna Fracassi ha pubblicato questo post, in cui raffigura i vantaggi fiscali per classi di reddito derivanti dalla riforma Irpef del governo.

Prima di un pacato e collaborativo invito a “vergognarci”, lancia una guanto di sfida: “contestate questo, se siete capaci!”.

Ci provo io.

Pare di capire che secondo la Fracassi la scandalosa iniquità della riforma – e il conseguente invito a “vergognarci” – dipenda dal fatto che questa curva non ha un profilo pienamente discendente.

In altre parole, per essere “giusta” (e non far vergognare chi non scende in piazza a contestarla) pare che una riforma fiscale debba mostrare vantaggi inferiori man mano che cresce il reddito.

È uno slogan molto orecchiabile, senza dubbio.

Tuttavia, possiamo fare alcune considerazioni:

1) Questa tabella rappresenta i vantaggi assoluti (10 euro, 50 euro, 100 euro).

Ma è evidente che non è quello il modo di misurare correttamente i benefici fiscali di una riforma, perché – ad esempio – 10 euro di vantaggio non impattano allo stesso modo su chi pagava 20 euro di tasse (che avrebbe una riduzione di imposta del 50%) e su chi ne pagava 100 (che avrebbe un più modesto 10%).

Ecco perché il modo corretto di misurare l’equità dei vantaggi e’ in percentuale dell’imposta pagata (come nel semplice esempio di prima) o del reddito complessivo.

Se adottiamo questo criterio, l’ipotesi di riforma Irpef del governo concede ad un lavoratore dipendente che guadagna meno di 20.000 euro l’anno un vantaggio del 36,88% rispetto all’imposta netta pagata nel 2019, e solo di circa il 3% a chi ne guadagna 60.000.

2) I vantaggi raffigurati nella tabella della Fracassi sono pro-capite. Cioè, ovviamente, riferiti ad un singolo contribuente e non all’aggregato degli individui in quelle fasce di reddito.

È un trucco aritmetico molto astuto per far saltare fuori una curva non-sempre-discendente.

Infatti, su 41,5 milioni di contribuenti Irpef, 31,7 (più di tre quarti) sono nei primi due scaglioni di reddito. Solo 6,8 milioni nel terzo (dai 28.000 ai 55.000) e circa un milione ciascuno negli ultimi due.

Quindi, poiché la numerosità dei contribuenti è incredibilmente maggiore “in basso” – e quindi qui la divisione pro-capite ha un denominatore più alto – è molto difficile avere una curva perfettamente discendente: è un semplice effetto aritmetico dovuto alla distribuzione molto sperequata dei contribuenti.

Se invece analizziamo la destinazione delle risorse per scaglioni (quindi prescindendo dalla numerosità delle platee), scopriamo che circa il 90% delle risorse viene distribuito sui primi tre scaglioni. In particolare, il 16% sul primo, il 31,4% sul secondo e il 38% sul terzo.

Se qualcuno si chiedesse perché “così poco” sul primo, la risposta è molto semplice: nel primo scaglione ci sono 17 milioni di contribuenti, di cui 10 milioni già non pagano un euro di tasse. E tutti e 17, mediamente, pagano 13 euro al mese in media. Vale a dire il 2,42% del proprio reddito complessivo.

3) Insistere sul voler sempre e comunque distribuire tutti i benefici alle fasce più basse dimentica (oltre che spesso non vi è più significativo margine di riduzione) che esiste un passato in cui magari su tali fasce si è già agito in via esclusiva e in forma strutturale.

Sulle fasce di reddito inferiori ai 40.000 euro annui, infatti, sono già stati dedicati interventi pari a 16 miliardi euro annui di riduzione Irpef: 10 col governo Renzi, 6 col governo Conte II.

I contribuenti sopra quella soglia, invece, non hanno mai ricevuto attenzione: sono meno di 4 milioni di persone (con un reddito netto da meno di 2.000 euro in su) – il 9% di tutti i contribuenti – e pagano da soli più della metà di tutta l’Irpef italiana.

Infine, la Fracassi si lancia nell’ immancabile “vorremmo lo stesso impegno nel denunciare l’evasione fiscale!”.

La fatturazione elettronica – introdotta sotto un diluvio di insulti dal governo Renzi nella scorsa legislatura – è riuscita in soli due anni a ridurre di circa un terzo l’evasione Iva (che era l’imposta più evasa nel nostro ordinamento), come testimonia la Nota di Aggiornamento al Def 2021.

Almeno su questo la Fracassi ha quindi pienamente ragione: più che a “denunciare” ad alta voce, alcuni di noi preferiscono i fatti, anche quando sono al principio molto contestati.

Anche perché di gente brava solo a chiacchiere in giro ce n’è già abbastanza. Mi pare.